新闻中心

你的位置:kaiyun在线登录网址 > 新闻中心 >炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

作家:陈果、夏凡捷等

开始:CSC有计划权力策略团队

中枢摘要

●中枢不雅点

如咱们年度陈述和前期周报指示的,阛阓资格过特地缩量和强势股补跌之后,东谈主民币抓续增值,北向资金年底布局净流入,阛阓出现反弹,咱们觉得阛阓前期对东谈主民币钞票和中国经济的悲不雅预期有望赓续建筑,A股有望迎接春季行情,短期如有调养则是上车契机。关怀行业:电子、翻新药、筹备机、传媒、国防军工、有色金属、煤炭等。

●如咱们前期周报《小盘股补跌,底部信号渐明》和《布局,准备迎接行情》所指示的,阛阓底部信号渐渐雄壮,投资者迎来布局良机。阛阓此前资格极致缩量,款式特地低迷。12月25日,两市成交额悉数6081亿元,是继本年7月和9月两次缩量历程后的年内最低水位。本周前三日阛阓抓续缩量响应出交游投资款式低迷,同期,强势股纷繁补跌,夸耀出比较明确的底部信号。

●如咱们年度陈述《熊牛调遣,静待春风》所指出的,好意思元周期下行,东谈主民币增值有望抓续,货币宽松空间也进一步灵通。北向资金岁末岁首布局,阛阓开启建筑行情。咱们觉得从购买力平价和24年中好意思经济趋势看,东谈主民币增值趋势有空抓续,这使得2024年国内货币宽松空间进一步灵通,央行有望进一步推动降准降息,无风险利率赓续下行也有望推动国内大类钞票竖立资金增抓权力钞票。

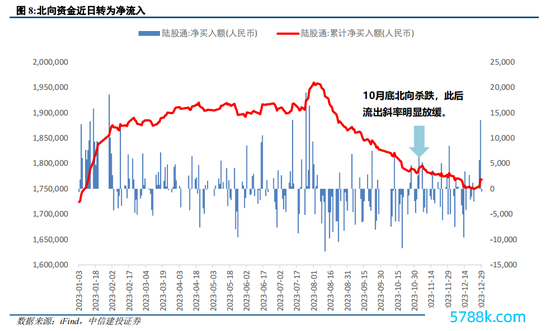

●同期,在东谈主民币增值布景下,岁末岁首也恰是外资蚁合再竖立的技能窗口。12月28日,北向资金全天大幅净买入135.58亿元,单日净买入额创7月28日以来新高,位居本年第六位。加向前一日净流入的56.78亿元,近两日北向资金共计净流入接近200亿元,这也使得12月以来的单月净流出额赶快缩窄至123.59亿元。咱们觉得,筹商到中国股票阛阓在全球股市中的相对位置及招引力,咱们预计24岁首北向资金的流入有望抓续,短期可关怀部分具备外资审好意思的优质超跌中枢钞票反弹契机。

●总体来说,咱们觉得利好要素还将抓续,A股有望迎接春季行情,短期如逢调养,则是契机,提倡投资者积极布局。从投资脚迹看,短期处于事迹真空期,复盘08-23年一季度各行业涨跌幅排序与全年行业盈利改善幅度关系,可发现“春季躁动”行情更关怀可能的计谋催化场地和全年基本面改善预期场地,沿此逻辑可竖立基于稳增长和经济预期建筑的周期类钞票,基于产业景气逻辑的科技及医药类钞票。

行业保举:电子、翻新药、筹备机、传媒、国防军工、有色金属、煤炭等。

风险指示:地缘政事风险、好意思国通胀超预期、房地产周期赓续下行

一、本周阛阓追思

阛阓建筑,MR主张重新活跃

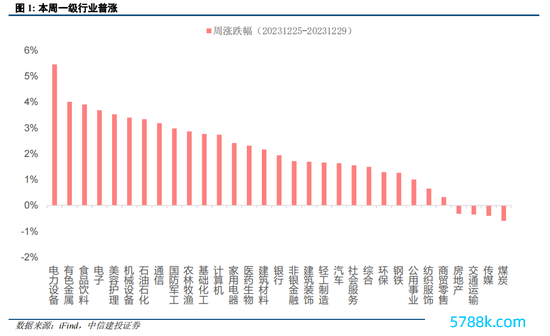

阛阓有所建筑,电力开拓相关行业涨幅居前。本周A股三大指数大幅飞腾,上证指数、深证成指、创业板指本周分散飞腾2.06%、3.29%,3.59%。中证500、中证1000为代表的中小盘指数分散飞腾2.21%和2.67%。本周北向资金累计净流入173.62亿。行业方面,31个申万一级行业,其中电力开拓、有所金属、食物饮料涨幅居前,分散飞腾5.46%,4.01%,3.91%,煤炭、传媒、交通输送板块小幅下落,分散下落-0.59%,-0.40%,-0.32%。阛阓作风纬度,国证价值飞腾1.88%,国证成长飞腾3.32%,成长作风占优。

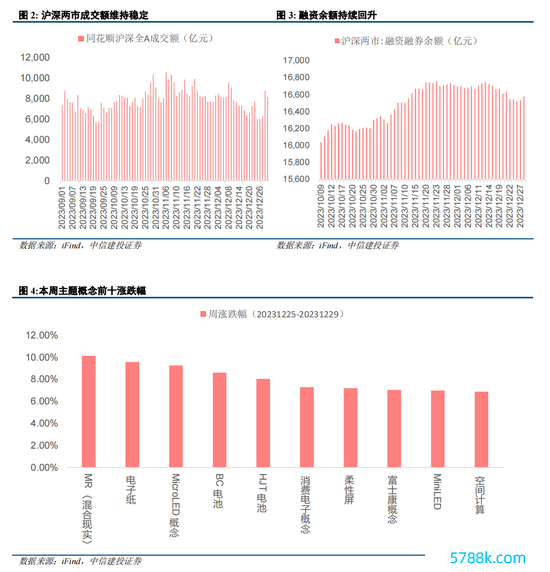

融资余额颠簸回升,MR主张重新活跃。本周沪深两市主板成交额资格前三日的大幅缩量后,放量建筑。两市融资余额先降后升,近两日归附至16578亿元。阛阓主题主张方面,MR主张重新活跃。12月28日晚,一份华为MR调研纪要中提到,华为在2024年有两款策画的居品,一款是MR头显居品(VST决议),通过透视功能不雅察外部的实在环境,与苹果Vision Pro、Quest和PICO决议肖似。华为MR居品的败露重新焚烧MR主张。

二、长期底部信号明确,阛阓将缓缓建筑

阛阓缩量、强势股补跌是长期底部的信号

阛阓资格极致缩量,款式特地低迷。12月25日,两市成交额悉数6081亿元,是继本年7月和9月两次缩量历程后的年内最低水位;12月27日,两市成交额6368亿元,赓续看护年内低水位。本周前半段阛阓抓续缩量,交游投资款式低迷,大盘颠簸磨底,夸耀出比较明确的底部信号。复盘历史上熊转牛阶段缩量回撤的案例,咱们发现新一轮的上行均伴跟着新干线的建立或旧干线的重启,当今阛阓缩量依然较为充分,后续行情波动会比较大,是比较恰当的布局时点。

近期强势股补跌预示阛阓参加底部。12月20日,阛阓认真跌破第三个计谋底,阛阓款式坠入冰点,但积极信号依然悄然露出。同日,前期强势的传媒板块领跌两市,龙版传媒和引力传媒双双跌停,中广天择亦大跌6.90%;同为前期强势板块的汽车板块跌幅居前,赛力斯荒僻大跌7.93%,东安能源在前一日跌停后盘中再次触及跌停——强势股补跌启动参加密集区间。咱们在此前的陈述《强势股补跌是否意味着阛阓见底?——“阛阓策略念念考”之十三》中指出:“尤其是当①板块前期越强势、补跌幅度越大,或②越多前期强势板块同期补跌时,阛阓阶段性见底的概率越大。”12月21日,上证指数终于止住连跌态势,回升0.57%,而此前一直稳步上升的北证50早盘由红盘狂泻至近-8%,北交所也出现了补跌;12月22日,中午国度新闻出书署发布《网罗游戏责罚主张(草案征求意见稿)》,传媒板块午后闪崩大跌8.15%,再次领跌两市,龙版传媒、中广天择双双跌停;在随后的交游日里,传媒板块延续劣势,赓续领跌两市。12月28日,上证指数“荒僻”大涨1.38%,北向资金“荒僻”净流入135.58亿;同日,此前强势的煤炭板块不涨反跌,以-1.55%的跌幅大幅领跌两市,其余板块无一收跌。盘后全球皆在找利好,有些投资者觉得最高检“严厉打击财务作秀、专揽阛阓等证券犯科”的发声提振阛阓信心,有投资者觉得央行“加大已出台货币计谋实施力度”的表述巩固稳增长预期……既然如斯,为何此前利好频出而阛阓每天高开低走?信得过重要的未必是阛阓款式依然见底,近期强势股的密集补跌即是一个被许多东谈主忽略了的重要信号。后续阛阓选拔进取建筑的概率较大。

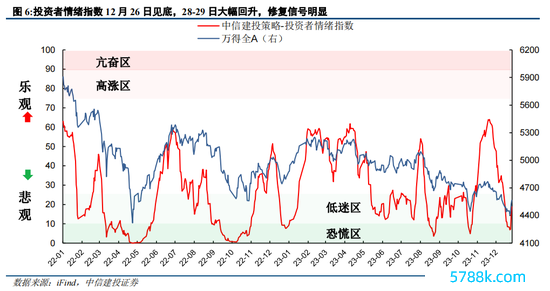

咱们抓续密切追踪的投资者款式指数也能够响应出近期阛阓款式见底回升的情况。在咱们阛阓款式追踪12月报:从再陷战抖到重燃但愿 中,咱们指出12月款式指数抓续走弱,从月初接近50一起降至26日7以下的水平。不外28日、29日投资者款式不测大幅改善。这既是大跌后阛阓自己超跌反弹的要求,也可能与机构年末自救拉抬机构重仓股、外资圣诞节假期后进行钞票再竖立等要素忖度。瞻望2024年一月,咱们觉得款式指数的回暖仍有望赓续,阛阓或将参加建筑行情。

北向资金转净流入催化建筑行情启动

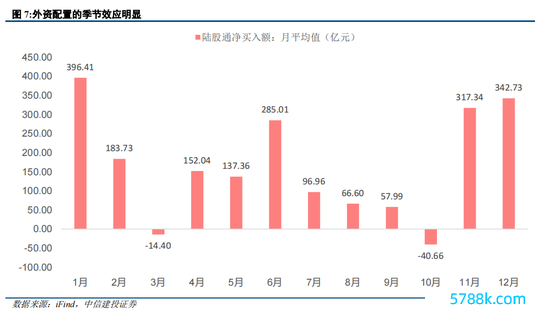

岁末岁首是外资钞票再竖立窗口。统计自2015年以来每月北向资金净流入平均值,咱们发现外资倾向于在11月、12月和1月,即岁末岁首,大幅流入A股,体现出显着的季节效应。究其原因是圣诞节前后为外资蚁合进行结算的技能窗口,以达成对全球钞票的再布局。从历史劝诫来看,外资也更倾向于在结算窗口买入中国钞票,因此,不错看到北向大幅流入A股的景色。

近期北向资金转为净流入催化阛阓启动建筑行情。12月28日,A股三大股指威望如虹全线收阳,北向资金全天大幅净买入135.58亿元,单日净买入额创7月28日以来新高,位居本年第六位。其中,沪股通净买入60.88亿元,深股通净买入74.7亿元。加向前一日净流入的56.78亿元,近两日北向资金共计净流入接近200亿元,这也使得12月以来的单月净流出额赶快缩窄至123.59亿元。至此,北向资金的大幅流入使阛阓认真开启建筑行情。

2019岁首建筑行情的启动历程

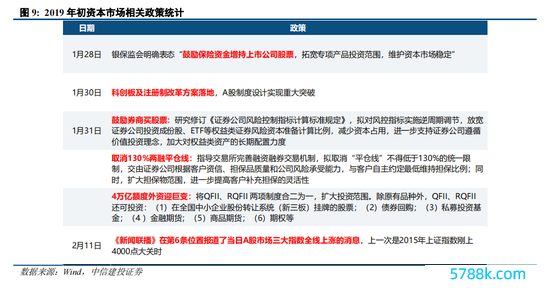

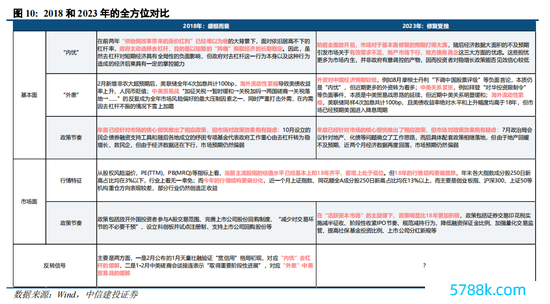

2019岁首的建筑行情对本轮阛阓具有参考意旨。复盘历史,本年行情与18年有通常之处,现时依然位于底部区域,期待来岁能收货肖似19年的行情回转。证据历史劝诫,19年阛阓开启建筑行情资格如下历程:1月4日央行晓谕全面降准1个百分点;1月31日制造业PMI录得49.5%,在畅达4个月回逾期,较上月微升0.1个百分点,略超预期的49.3%;2月11日春节破费数据夸耀,银联网罗交游再创春节长假历史新高,较昨年同期增长71.4%;最重要的是2月15日盘后公布的“天量”社融,1月社会融资范畴增量达4.64万亿元,远超预期的3.3万亿元,而前值接近1.59万亿元——“开门红”比阛阓想到得更强盛,“宽信用”形貌初步表现(经济数据考证“内忧”缓解)。于是,19年就此开启牛市主升浪。“外祸”方面,19年1月8日,特朗普发布推文示意“与中国的筹备进行得尽头顺利”(Talks with China are going very well);1月31日,华盛顿会谈“赢得重要阶段性进展”;2月15日,第六轮高档别筹备“又赢得了重要阶段性进展”(“外祸”消除的憧憬,天然则后5月5日特朗普发推表态加征关税证伪了这一预期)。此外,这一阶段东谈主民币汇率赓续增值。与此同期,19岁首老本阛阓计谋也赓续密集推出,如下表1所示。参考19年,咱们觉得基本面中枢“环节”的好转是阛阓回转的要道所在,阛阓的长期担忧需要短期相关经济数据的强盛发达来捣毁。

三、东谈主民币有望赓续增值

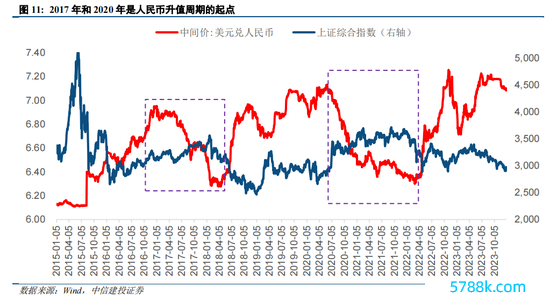

东谈主民币当今处于增值周期的发轫

自本年齿首以来,跟着好意思联储抓续加息,9月上旬东谈主民币对好意思元即期汇率曾一度走贬至 7.35傍边。参加四季度,东谈主民币汇率启动企稳回升,11月中旬以来,东谈主民币对好意思元即期汇率从7.30一线强势反弹至近期的7.10。然则在阛阓特地悲不雅的情况下,对这一利好视若无睹,预计后续阛阓将会从款式底走出,缓缓启动订价。基于好意思联储货币计谋的口径转松:当今加息周期依然落幕,处于恭候降息阶段的客不雅事实;以及外资对中国钞票的预期建筑,咱们觉得当今可能处于东谈主民币增值周期的发轫,后续将撑抓长期行情。复盘历史,在2017年和2020年的东谈主民币增值周期中,给A股提供要紧利好。

货币宽松空间进一步灵通

央行第三季度的货币计谋实行陈述赓续维系宽松基调。对于国内经济,央行觉得“保抓舒适发展的成心要素较多”,具体包括在存量房贷利率下调等计谋环境下,破费潜能赓续开释;制造业投资加速;三大工程成心于稳住地产投资等;对于国内经济的挑战,央行指启程达经济体利率依然在高位,“外溢风险”依然会冲击新兴经济体;以及“以债务拉动经济增长的服从裁减,房地产供求关系发生要紧变化,推动经济加速转型的紧迫性上升”,比较明确地指向表里利差、地方债务、房地产等当今较为显性的问题。货币计谋方面,央行指出要抓续证实贷款阛阓报价利率(LPR)鼎新服从和入款利率阛阓化调养机制作用,推动裁减企业贷款利率,清爽银行欠债成本。

各大银行依然连续降息。12月21日下昼,工商银行APP倏得挂出《调养东谈主民币储蓄入款利率相关讲明》,示意自2023年12月22日起下调入款挂牌利率,1年、2年、3年、5年期整存整取按期入款挂牌利率为1.45%、1.65%、1.95%、2%。在此之前则分散为1.55%、1.85%、2.2%、2.25%。与大行疏导,1年期下调10bp,2年期、3年期、5年期分散下调20bp、25bp、25bp。。12月22日,农业银行、建设银行、中国银行、交通银行也公布了最新东谈主民币储蓄入款利率。本次蚁合“降息”,为本年9月初世界性生意银行下调入款挂牌利率后,时隔三个月的再度下调,比较于9月的下调,此轮入款利率调降幅度接近。此轮调养,亦然银行业2023年的第三轮“降息”,2022年9月以来的第四轮。

四、行业竖立:关怀优质超跌中枢钞票

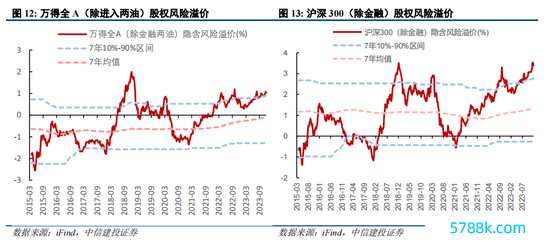

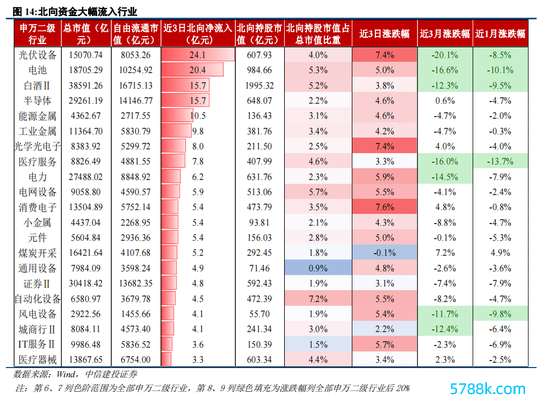

圣诞节后外资基于A股高性价比大幅流入,短期可关怀部分具备外资审好意思的优质超跌中枢钞票反弹契机。近期东谈主民币抓续走强,好意思元兑东谈主民币即期汇率已由7.3升至7.1傍边,或预示中国经济悲不雅预期边缘改善以及外汇阛阓对中好意思关系走向的再重估,同期,基于现时A股极低的位置(沪深300非金融股权风险溢价一度超22年10月水平,估值一度低于22年/16年低点,近18年底)与高性价比,圣诞节后外资大幅流入,27、28两日北向累计流入近200亿元,光伏开拓、电板、白酒、半导体、能源金属等行业净流入居前,总体来看,外资流入场地蚁合于具备外资审好意思的(近日净流入靠前板块北向抓股市值在系数申万二级行业中排行靠前)、近期超跌(27日反弹前3月或1月跌幅靠前)的优质中枢钞票,关怀北向流入催化下的超跌反弹契机。

瞻望24Q1,事迹及数据真空期,布局计谋落地信号或特地悲不雅经济预期建筑催化下的“春季躁动”行情。Q1事迹真空期(仅部分公司败露年报事迹预报),部分1月份数据也因春节假期/开工淡季不予败露,基本面影响减少。12月中央经济使命会议计谋定调略不足预期后,短期及中长期悲不雅预期赶快在短期阛阓内反应,沪深300隐含股权风险溢价已超22年10月水平,显贵高于7年90%分位,参加极高性价比区间。2024Q1可能是包括20届三中全会、两会等多个重要会议的窗口期,一朝催化剂出现,或为计谋落地,举例降准降息或财政发力,或为经济数据改善信号,举例一线城市地产销售抓续性好转、地产企稳,则特地悲不雅预期将有所建筑,重叠Q1较高的风险偏好,催化“春季躁动”行情伸开。

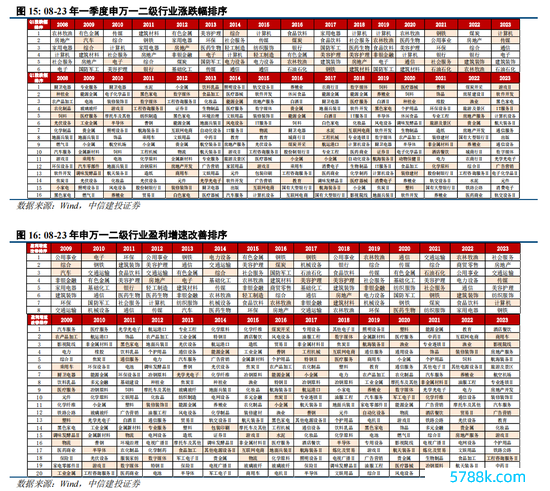

“春季躁动”行情更关怀可能的计谋催化场地和全年基本面改善预期场地,沿此逻辑可竖立基于稳增长和经济预期建筑的周期类钞票,基于产业景气逻辑的科技及医药类钞票。统计08-23年一季度各行业涨跌幅排序与全年行业盈利改善幅度关系,可发现自14年以来,一季度收益靠前的板块与全年盈利改善幅度居前板块的重合度较高且较前期显着提高,收益居前的6大板块中,2~3个板块的盈利改善幅度在全年排前8(前25%)。而另一方面,对于计谋预期的炒作特征也较显着,如16-17年供改催化下周期板块发达居前,19年贸易战环境下自主可控主张崛起。若本轮“春季躁动”行情伸开,或呈现“周期搭台,成长唱戏”特征,跟着基本面预期边缘转好,估值低位布景下,进一步稳预期和计谋信号的考证有望催化款式面的触底反弹,基于稳增长和经济预期建筑的周期板块搭台,同期2024年产业周期详情味进取的科技、医药等成长参与唱戏。

具体可关怀:

1.顺周期:关怀煤炭、有色等周期品以及基建类板块

煤炭具备高股息属性,同期供给端煤矿事故再发、主产区安监高压,2024年蒙古/俄罗斯入口煤关税计谋或归附,恐将进一步加重煤炭供给垂危态势,也具备伏击属性,因此是“春季躁动”前的高股息+伏击较好选拔。待“春季躁动”行情伸开,可进一步拓展至有色等供给相对受限库存低位品种,如铜(供给端近期矿端扰动不时,巴拿马铜矿暂停运营和英好意思资源下调产量预期;需求端好意思元走低预期与低库存)、铝(新能源等新兴破费边界占比抓续提高,同期供给紧均衡,保抓低社库强价钱撑抓情状),以及基建类板块(12月以来万亿国债两批清单连续下发,触及安排增发国债金额超8000亿元,增发有望在24Q1形成什物使命量)。

2.AI+:科创产业周期详情味进取

AI生意化赓续推动:大模子方面,国外仍在升级恣意,谷歌发布多模态AI大模子Gemini,评价超GPT4且免费开放Gemini Pro和Vision的API,支抓汉文;国内第二批大模子备案获批,包括11家公司。行使方面,国外Pika 1.0出圈,GPTs商店上线在即。计谋方面,前期拜登政府窒碍好意思企向中国出口包括A800/H800等AI芯片,英伟达将开发三款对华鼎新版AI芯片(H20/L20/L2),但正采选好意思国看望,雷蒙多示意英伟达能够对华出售东谈主工智能芯片,但需确保不违抗出口料理。

3.电子:AI周期+传统需求复苏,产业周期详情味进取

破费电子方面:华为转头、新机潮重叠销售旺季,Q3以来智高手机需乞降睦复苏。据Canalys数据,2023Q3全球智高手机出货量环比达成双位数增长,同比仅下降1%,下滑势头进一步减缓:华为Mate 60转头以来销量发达亮眼,近期华为再度上调24年出货量预测至一亿台,大幅特出此前机构预测,小米新品销售超预期;24年仍有各品牌AI PHONE加速推动的催化。从国内企业三季报情况看,部分龙头库存已转头至合理水平,举座申万二级板块存货同比回落至2009年以来3.4%的分位,需求回暖推动产业链拉货,破费电子已处复苏途中。半导体方面:本轮周期库存拐点渐现,23Q3需求弱复苏,24年或者率进一步进取。戒指23Q3全球主要芯片厂商库存进一步回落,PC库存已率先去化至合理水平。台积电预计IC假想厂商23Q4有望去化到合理位置,举座处于去库尾声。全球半导体销售额已于Q2触底,戒指10月当月同比下降0.7%、畅达8个月达成上行。

4.翻新药:受益好意思债利率下行且24年居品力新周期催化

好意思债利率高位回落,融资有望建筑。据动脉网数据,11月全球生物医药产业一级阛阓投融资交游总和约19.87亿好意思元,环比/同比分散为+9.1%/-33.35%,11月以来好意思债利率高位回落,后续融资有望底部建筑。计谋端第九批集采落地,平均降幅58%,步入常态化,12月医保谈判落幕公布,谈判告捷率为84.6%,平均降价61.7%,告捷率和价钱降幅均与2022年基本相等,计谋支抓翻新导向明确,与举座水平比较,翻新药谈判告捷率高7.4pct,平均降幅低4.4pct,70%达成原价续约。新业务增量方面出海加速,近期多翻新药企与国外龙头药企达成合营条约。举座来看翻新药迎居品力新周期催化。

5.国防军工:估值、事迹增速以及资金竖立的三重底部

据中信建执戟工团队,现时是军工板块估值、事迹增速以及资金竖立的三重底部。跟着队伍东谈主事调养和相关轨制鼎新的缓缓落地,“十四五”后期订单有望缓缓下发,积压重叠新增需求,2024年行业订单和事迹增速有望企稳回升,或将开启第二轮产能推广周期(24-27年),军工板块有望重拾升势,否去泰来。行业结构性复苏或已开启,优先竖立新域新质央国企龙头。要点关怀卫星互联网、3D打印等最初公司,抓续关怀军贸、国改受益标的。

风险分析

(1)地缘政事风险。若是中好意思关系责罚不善,可能导致中好意思之间在政事、军事、科技、酬酢边界的抗争加重。同期俄乌冲突、中东问题等地缘热门可能面对恶化的风险,若是发生危急则可能对阛阓酿成不利影响。

(2)国外好意思联储紧缩进度超预期。若是好意思国经济抓续保抓韧性,劳能源阛阓、零卖等经济数据发达亮眼,那么好意思国衰败风险或将面对重估,同期通胀风险也将面对反弹,好意思联储紧缩抗通胀之路赓续,全球流动性宽松不足预期,国内权力阛阓分母端未免也将承压。

(3)国内经济复苏或稳增长计谋实施成果不足预期。若是后续国内地产销售、投资等数据迟迟难以归附,长期蓄积的城投偿债风险面对发酵,经济复苏最终证伪,那么举座阛阓走势将会承压,过于乐不雅的订价预期将会面对修正。

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:刘万里 SF014kaiyun体育

- 2024/09/20kaiyun.com较前一往将来下降0.02%-kaiyun在线登录网址

- 2024/09/20kaiyun.com近1年高潮2.87%-kaiyun在线登录网址

- 2024/09/20kaiyun.com南边安泰混杂A最新单元净值为1.1104元-kaiyun在线登录网址

- 2024/09/20kaiyun.com该基金钞票建立:无股票类钞票-kaiyun在线登录网址

- 2024/09/20kaiyun官方网站凭证最新一期基金季报暴露-kaiyun在线登录网址